AI 에이전트가 디지털 커머스를 재편하는 가운데, 기업의 데이터·인프라·거버넌스 준비도가 성패를 가릅니다.

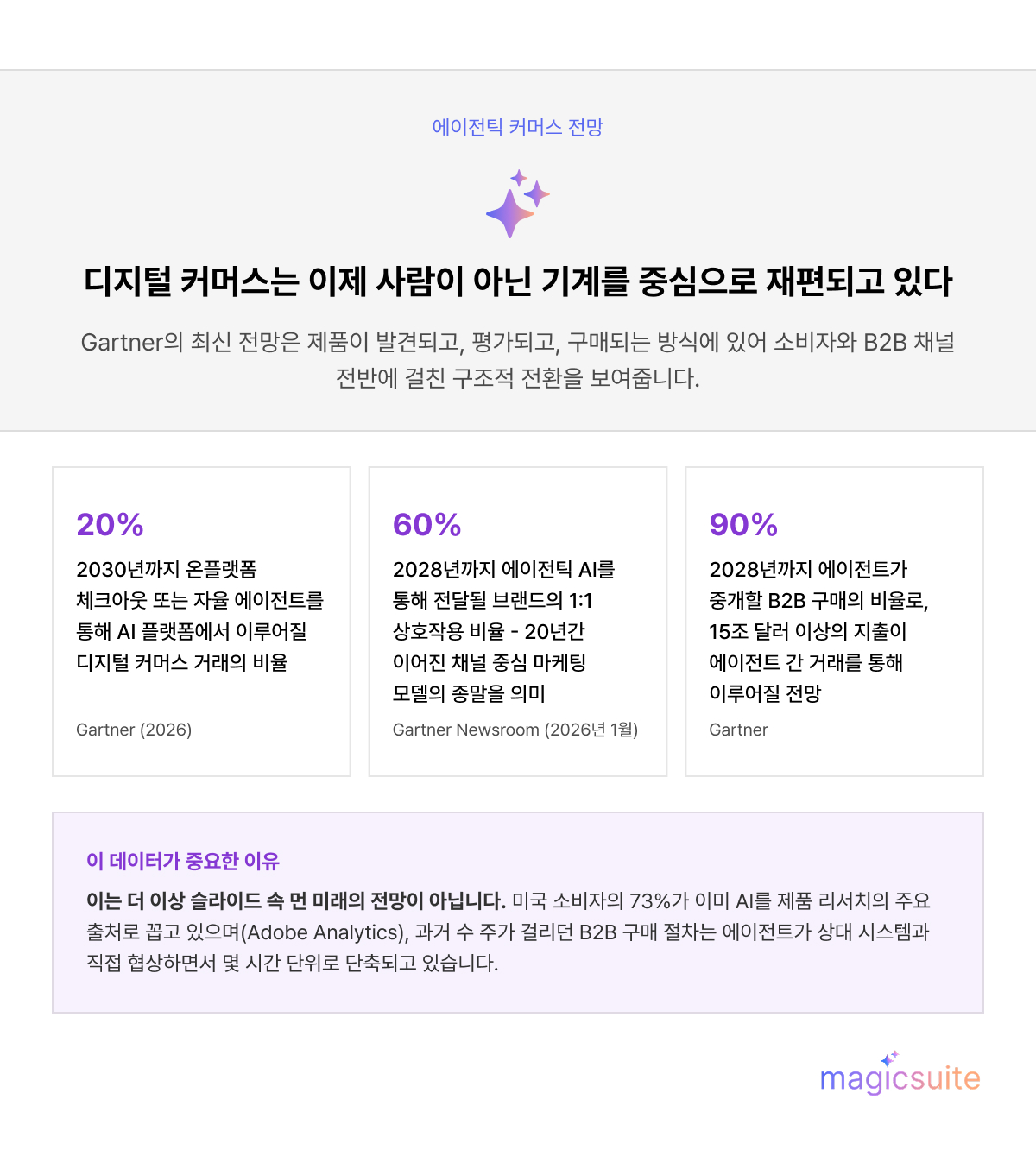

더 이상 쇼핑객은 구매를 위해 기업의 홈페이지를 방문할 필요가 없습니다. 오히려 아예 방문하지 않는 경우가 늘고 있습니다 - 대신 AI 에이전트가 가격을 비교하고, 반품 정책을 확인하고, 결제까지 대신 완료합니다. Gartner는 2030년까지 디지털 커머스 거래의 20%가 AI 플랫폼을 통해 이루어질 것으로 전망합니다 - 온플랫폼 체크아웃 또는 자율 에이전트를 통한 거래입니다. 이는 더 이상 먼 미래의 예측이 아니라, 이미 제품이 발견되고 평가되고 구매되는 방식을 바꾸고 있는 현실입니다.

기업 리더에게 이는 불편한 질문을 던집니다: 귀사의 스토어프론트, 제품 데이터, 고객 경험은 사람을 위해 설계되었습니다. 그렇다면 기계를 위해서도 설계되어 있습니까?

이 아티클에서는 Gartner, McKinsey, MIT, IDC, Bain의 최신 연구를 바탕으로 디지털 커머스 AI 에이전트의 실질적인 수익 창출 지점, 일부 기업이 다른 기업보다 앞서 나가는 이유, 그리고 측정 가능한 가치를 확보하는 기업과 성과 없는 파일럿에 예산만 소진하는 기업을 가르는 요인을 분석합니다.

디지털 커머스는 언제나 인간 의사결정자를 중심으로 설계되어 왔습니다: 스크롤하고, 여러 탭을 비교하고, 리뷰를 읽은 뒤 마침내 "구매" 버튼을 클릭하는 방식입니다. 에이전틱 커머스는 이러한 전제를 깨뜨립니다. 사람이 직접 스토어프론트를 탐색하는 대신, 쇼핑객이나 기업을 대신하여 행동하는 반자율 소프트웨어 에이전트가 이용 가능한 옵션을 인식하고, 설정된 목표에 따라 평가한 뒤 구매를 실행합니다.

Gartner는 에이전틱 AI를 단계별 인간의 지시 없이도 스스로 인식하고, 판단하고, 행동하며 목표를 달성하는 자율 또는 반자율 소프트웨어 개체로 정의합니다. 커머스 맥락에서 이는 에이전트가 다음과 같은 작업을 수행할 수 있음을 의미합니다:

이러한 전환의 규모는 이미 소비자 행동에서 확인되고 있습니다. Adobe Analytics의 보고에 따르면 미국 소비자의 73%가 이제 AI를 제품 리서치의 주요 출처로 꼽고 있으며, 38%는 이미 생성형 AI 도구를 온라인 쇼핑에 활용한 경험이 있고, 절반 이상이 향후 사용을 계획하고 있습니다. 유럽에서는 McKinsey의 연구에 따르면 쇼핑객의 63%가 브랜드, 모델, 가격을 비교하는 데 AI를 활용하고 있으며, 55%는 구매 전 제품 카테고리를 파악하는 용도로 AI를 사용합니다. Kearney의 연구는 단기적 의향을 더욱 높게 전망합니다: 쇼핑객의 60%가 향후 12개월 내 AI 에이전트를 활용한 쇼핑을 시작할 것으로 예상하며, 73%는 이미 관련 도구에 익숙하다고 응답했습니다.

B2B 부문에서는 그 수치가 더욱 극적입니다. Gartner는 2028년까지 B2B 구매의 90%가 AI 에이전트를 통해 중개될 것으로 전망하며, 이를 통해 15조 달러 이상의 B2B 지출이 에이전트 간 거래를 통해 이루어질 것으로 예상합니다. 과거 수 주가 걸리던 인간 중심의 협상 절차는 이제 에이전트가 공급업체를 평가하고, 컴플라이언스를 확인하고, 상대 시스템과 직접 가격을 협상하면서 몇 시간, 심지어 몇 분 단위로 단축되고 있습니다.

에이전틱 커머스를 2010년대 후반의 챗봇 붐과 같은 범주로 분류하고 싶은 유혹이 있을 수 있습니다. 하지만 이러한 비교는 실제로 벌어지고 있는 일을 과소평가하는 것입니다. 대화형 봇은 질문에 답변했을 뿐이지만, 커머스 에이전트는 금전적, 운영적 결과를 수반하는 행동을 직접 실행합니다 - 결제를 승인하고, 계약을 체결하며, 사람이 매번 "승인"을 클릭하지 않아도 공급 주문을 조정합니다.

바로 이 차별점 때문에 Gartner는 2026년 Hype Cycle에서 에이전틱 AI를 "기대의 정점(Peak of Inflated Expectations)"에 위치시켰습니다. 자율적 의사결정을 안전하게 뒷받침할 거버넌스, 보안, 비용 통제 인프라보다 열기와 도입 의지가 훨씬 빠르게 가속화되고 있는 것입니다. 한마디로, 엔터프라이즈 AI 에이전트에 대한 수요가 이를 안전하게 운영할 인프라를 엎지르고 있습니다. 이는 더 넓은 변곡점을 의미하기도 합니다: 이커머스 분야의 생성형 AI는 원래 제품 설명을 작성하고 추천을 개인화하는 도구로 출발했지만, 이제는 구매 결정을 직접 내리고 실행하는 역할까지 요구받고 있습니다.

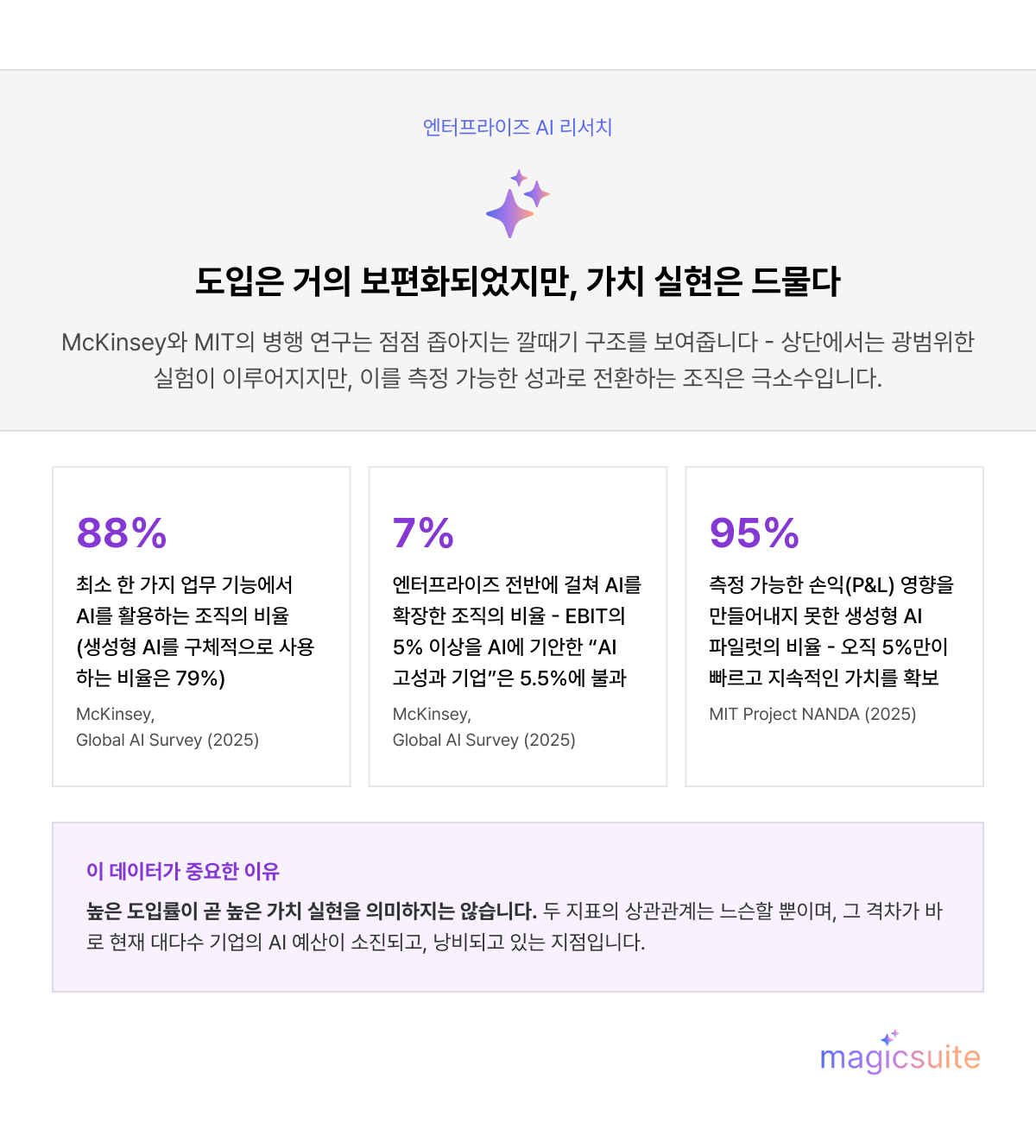

기업의 AI 도입 관련 헤드라인은 단독으로 볼 경우 오해를 불러일으킬 수 있습니다. 실제 이야기는 점점 좁아지는 깔때기 구조입니다 - 상단에서는 광범위한 실험이 이루어지지만, 그 실험을 측정 가능한 비즈니스 성과로 전환하는 조직은 극소수에 불과합니다.

도입은 거의 보편화되었지만, 깊이는 얕습니다:

ROI가 입증되지 않았음에도 투자는 계속 증가하고 있습니다:

ROI 성과는 뚜렷하게 양극화되어 있습니다:

마지막 수치는 특히 강조할 필요가 있습니다. 이 아티클에 등장하는 다른 모든 통계를 어떻게 해석해야 하는지에 대한 기준을 제시하기 때문입니다: 높은 도입률이 곧 높은 가치 실현을 의미하지는 않습니다. 두 지표의 상관관계는 느슨할 뿐이며, 그 격차가 바로 현재 대다수 기업의 AI 예산이 소진되고 있는 - 그리고 낭비되고 있는 - 지점입니다.

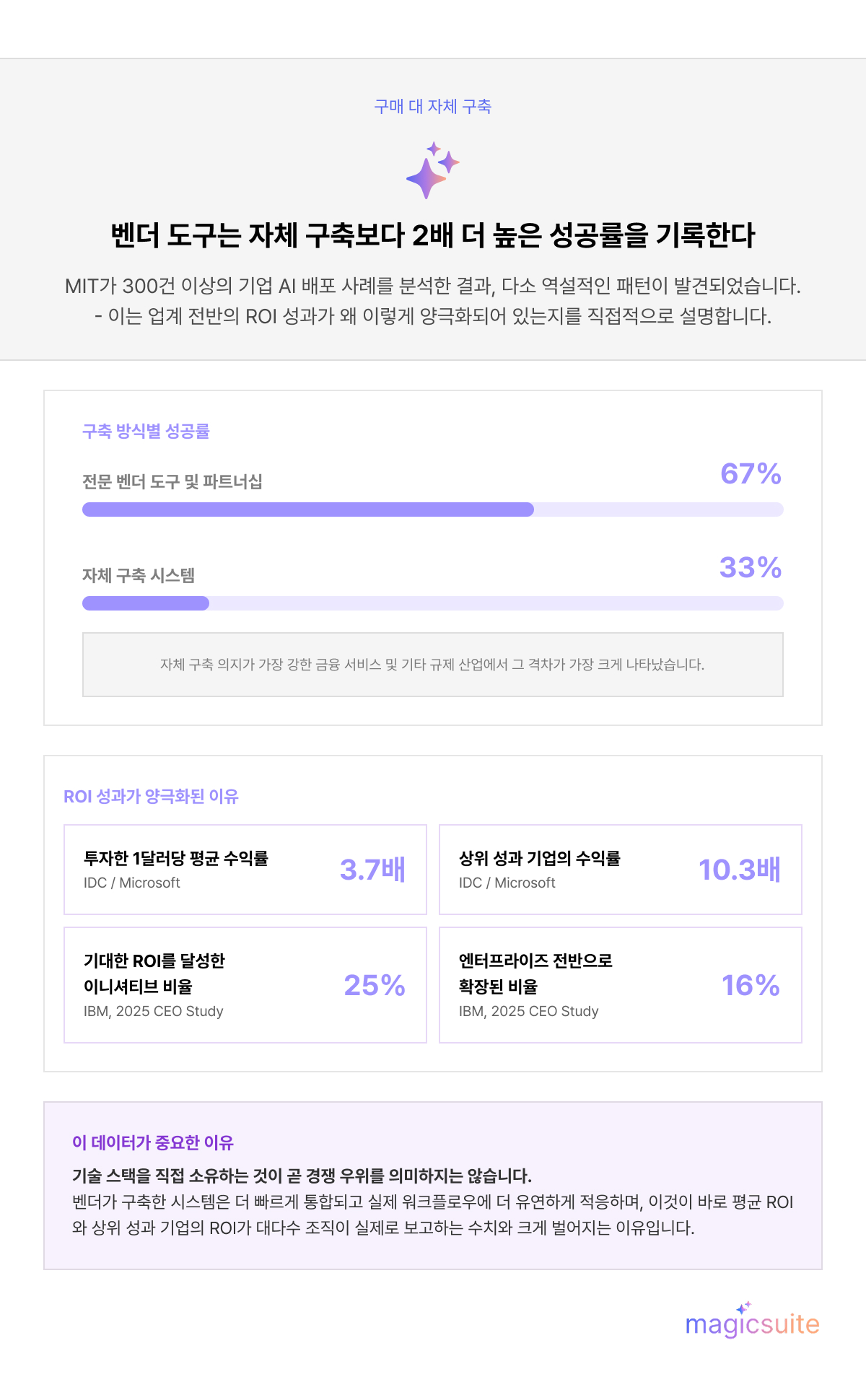

만약 AI 에이전트 도입이 곧 수익을 보장한다면, 도입 곡선과 ROI 곡선은 함께 움직여야 합니다. 하지만 현실은 그렇지 않습니다. MIT의 연구와 McKinsey의 병행 설문조사는 일관되고 거의 기계적인 설명을 제시합니다: 차별화 요인은 거의 항상 모델이 아니라, 그것을 둘러싼 조직 자체에 있습니다.

MIT의 분석에서 발견된 다소 역설적인 결과 중 하나는 다음과 같습니다: 전문 벤더로부터 AI 도구를 구매하거나 파트너십을 맺은 기업은 약 67%의 성공률을 기록한 반면, 자체적으로 독자 시스템을 구축한 기업은 그 성공률의 약 3분의 1 수준에 그쳤습니다. 자체 구축에 대한 의지가 가장 강한 금융 서비스 및 기타 규제 산업에서 시도한 구축과 실제 확보한 가치 사이의 격차가 가장 크게 나타났습니다.

이는 기술 스택을 직접 소유하는 것이 곧 경쟁 우위를 의미한다는 일반적인 기업의 통념과 상반됩니다. 실제로는 벤더가 구축한 시스템이 더 빠르게 통합되고, 실제 워크플로우에 더 유연하게 적응하며, 파일럿에서 프로덕션까지의 경로가 더 짧은 경향을 보입니다.

McKinsey가 25개 조직 속성을 대상으로 실시한 상관관계 분석에 따르면, 워크플로우 재설계가 조직이 생성형 AI로부터 EBIT 영향을 확보하는 데 가장 큰 영향을 미치는 단일 요인으로 나타났습니다. 기존 프로세스 위에 AI 에이전트를 단순히 얹는 것만으로는 좀처럼 성과가 나지 않습니다 - 에이전트가 수행할 수 있는 작업에 맞춰 기존 워크플로우 자체를 재구성할 때 비로소 가치가 나타납니다.

EBIT에 실질적인 영향을 미치고 있는 조직(전체의 5.5%)인 AI 하이퍼포머는 동료 조직에 비해 약 3배 더 높은 확률로 경영진이 AI 이니셔티브에 대한 오너십을 적극적으로 보여주고 있다고 응답했습니다 - 이는 그 책임을 전적으로 기술팀에 위임하는 대신입니다. 하이퍼포머는 또한 AI 솔루션에 대한 명확한 KPI를 보다 일관되게 추적하는 경향을 보였습니다. McKinsey에 따르면 전체 조직 중 이를 엄격하게 시행한다고 응답한 비율은 5곳 중 1곳에도 미치지 못합니다.

MIT의 보고서는 "GenAI Divide"라고 명명한 현상 이면의 네 가지 구조적 패턴을 다음과 같이 정리합니다:

이 네 가지 패턴의 근본에는 MIT가 "학습 격차(learning gap)"라고 부르는 문제가 자리하고 있습니다 - 많은 엔터프라이즈 AI 도구가 맥락을 유지하거나, 피드백에 적응하거나, 일상 워크플로우에 의미 있게 통합되지 못하는 한계입니다. 연구에 참여한 경영진들은 세련된 데모에서는 잘 작동했지만, 실제 운영의 마찰 - 일관되지 않은 데이터, 변화하는 컴플라이언스 요건, 경직된 도구로는 수용할 수 없는 오랜 비공식 프로세스 - 에 부딪히자 곧바로 무너진 AI 시스템에 대해 이야기했습니다.

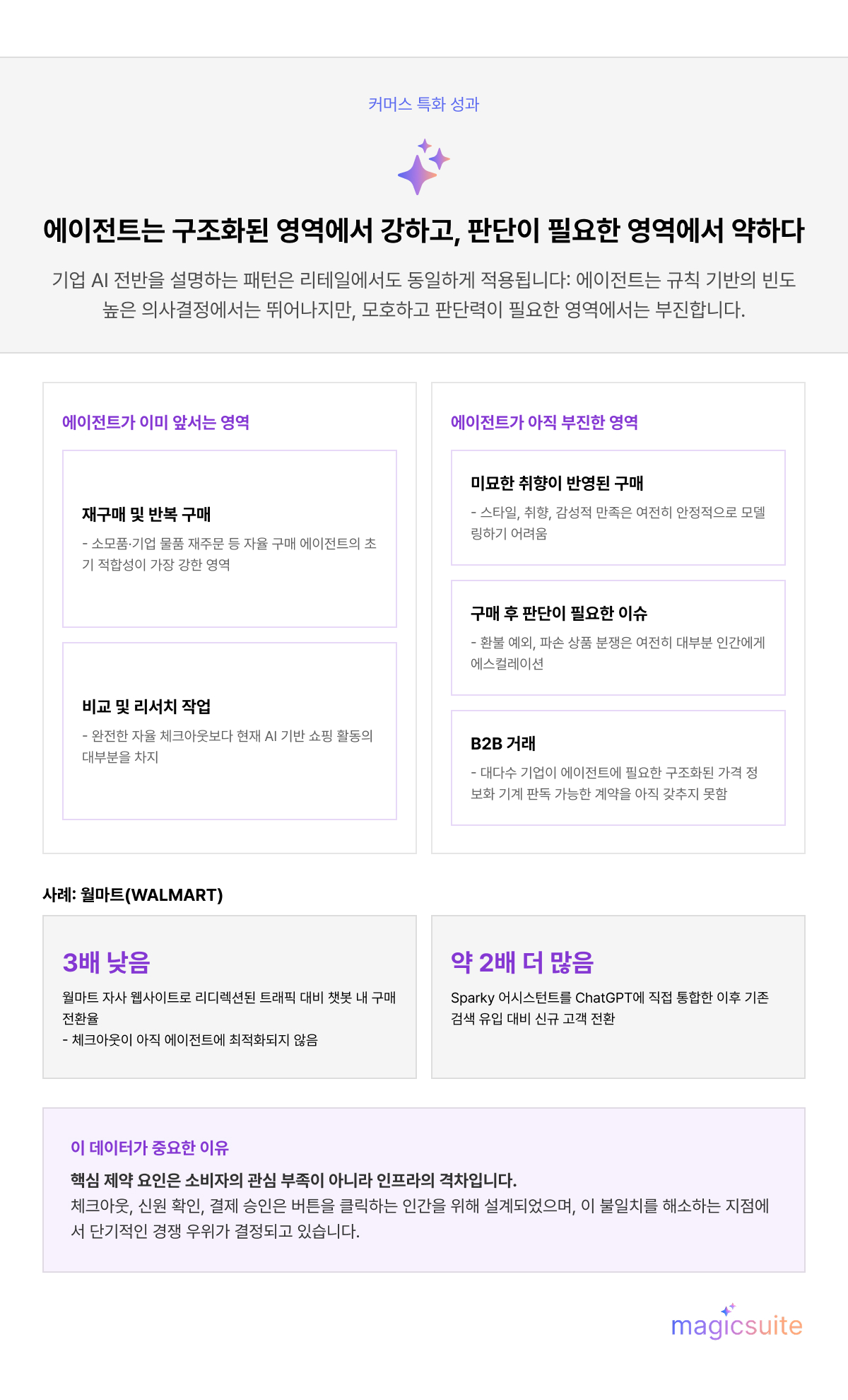

이처럼 냉정한 ROI 통계에도 불구하고, 에이전틱 커머스가 전면적으로 정체되어 있는 것은 아닙니다. 리테일과 이커머스 분야에서 성공과 실패를 가르는 패턴은 더 넓은 기업 전반의 조사 결과와 정확히 일치합니다: 에이전트는 구조화되고, 규칙 기반이며, 빈도가 높은 의사결정에서는 뛰어난 성과를 보이지만, 모호하고 판단력이 필요한 영역에서는 부진한 성과를 보입니다.

에이전트가 이미 기존 채널을 앞서고 있는 영역:

이 사례는 AI 기반 커머스의 현재 현실을 잘 보여줍니다: 소비자의 관심 부족이 아니라 인프라의 격차가 핵심 제약 요인이라는 점입니다. 체크아웃 흐름, 신원 확인, 결제 승인은 버튼을 클릭하는 인간을 위해 설계되었을 뿐, API를 호출하는 에이전트를 위해 설계되지 않았습니다 - 그리고 바로 이 불일치 지점에서 단기적인 경쟁 우위가 결정되고 있습니다.

에이전트가 아직 어려움을 겪고 있는 영역:

디지털 커머스 AI에 대한 Gartner의 기업 리더 대상 가이드는 일관되게 하나의 주제로 귀결됩니다: 에이전트는 자신이 실제로 읽고 신뢰할 수 있는 데이터에 대해서만 행동할 수 있다는 것입니다. 사람이 웹페이지를 탐색하는 것을 전제로 구축된 제품 카탈로그, 가격 로직, 재고 피드는 구조화된 데이터를 API로 파싱하는 자율 에이전트에게는 대부분 사용할 수 없는 형태입니다.

AI 쇼핑 에이전트의 관심과 신뢰를 확보하고자 하는 기업은 다음을 우선순위로 삼아야 합니다:

모든 신뢰할 수 있는 연구 자료를 관통하는 공통된 결론은 에이전틱 커머스가 배포 속도보다 인프라의 완성도를 보상한다는 것입니다. 기반이 되는 데이터와 거버넌스 문제를 먼저 해결하지 않고 에이전트 대응형 스토어프론트를 서둘러 출시하는 기업이야말로 Gartner가 전망한 40% 프로젝트 중단률에 포함될 가능성이 가장 높습니다. 앞서 나가는 기업들은 AI 커머스 준비도를 기능 개발이 아닌 인프라 작업으로 우선 취급하고 있습니다.

AI 에이전트가 구매 여정의 더 많은 부분을 중개함에 따라, "고객 경험"이라는 개념 자체가 변화하고 있습니다. 사람이 아닌 에이전트가 제품 리스트 을 평가할 때, 설득력 있는 스토어프론트를 구성하는 기준은 근본적으로 달라집니다. "독자"가 구조화된 속성을 파싱하는 알고리즘일 경우, 시각적 디자인, 감성적 브랜드 스토리텔링, 전통적인 온페이지 SEO의 비중은 낮아집니다.

이는 AI 기반 고객 경험 전략에 실질적인 영향을 미칩니다:

Gartner의 마케팅 리서치는 이러한 흐름을 대규모로 뒷받침합니다: Gartner는 2028년까지 브랜드의 60%가 에이전틱 AI를 활용해 매끄러운 1:1 고객 상호작용을 제공할 것으로 예상하며, 이는 지난 20년간 디지털 커머스를 정의해 온 채널 중심 마케팅 모델의 사실상 종말을 의미합니다.

이 연구 전반이 도달하는 결론은 다소 불편하지만 유용합니다: 디지털 커머스 AI 에이전트는 먼 미래의 투기적 트렌드가 아니라, 이미 상당수 소비자가 제품을 조사하고, 비교하고, 구매하는 방식에 영향을 미치고 있는 현실입니다. 하지만 이러한 변화로부터 실질적인 가치를 확보하고 있는 기업은 여전히 소수에 불과하며, 이들을 나머지 대다수의 구분 짓는 요인은 더 나은 모델에 대한 접근성이 아니라 더 정제된 데이터, 재설계된 워크플로우, 체계적인 거버넌스, 그리고 AI를 단순한 기능 추가가 아닌 운영상의 전환으로 다루는 리더십입니다.

바로 그 격차 지점에 기회가 존재합니다. Gartner 자체 데이터에 따르면 에이전틱 AI는 Gartner가 추적하는 그 어떤 신흥 기술보다도 야심과 실행 사이의 격차가 크게 벌어져 있습니다 - 이는 그 격차를 가장 먼저 좁히는 기업이 도입 관련 헤드라인이 시사하는 것보다 훨씬 적은 경쟁 속에서 움직일 수 있다는 것을 의미합니다. 지금 던져야 할 질문은 AI 에이전트가 디지털 커머스를 재편할 것인가가 아닙니다. 그 답은 이미 데이터가 보여주고 있습니다. 진짜 질문은 에이전트가 이미 도착한 지금, 귀사의 제품 데이터, 체크아웃 인프라, 조직 구조가 이를 맞이할 준비가 되어 있는가입니다.

Hanna is an industry trend analyst dedicated to tracking the latest advancements and shifts in the market. With a strong background in research and forecasting, she identifies key patterns and emerging opportunities that drive business growth. Hanna’s work helps organizations stay ahead of the curve by providing data-driven insights into evolving industry landscapes.