Goldman Sachs는 하이퍼스케일러의 AI 설비투자가 영업현금흐름을 잠식하나 기업 ROI는 여전히 검증되지 않았다고 경고한다.

세계에서 가장 가치 있는 기술 기업들에 대한 구조적 경고가 공식화되었습니다. 2026년 4월 말과 5월 초에 연속 발간된 리서치 노트를 통해 제기된 Goldman Sachs AI 경고는, 4대 클라우드 벤더가 AI 인프라 구축에 자체 영업현금흐름 전체를 초과하는 자본을 집행하는 궤도에 진입했다고 진단합니다. 이는 단순한 시장 사이클 우려가 아닙니다. 현금흐름의 지속 가능성에 관한 근본적인 질문입니다.

이 경고는 클라우드 기업들의 AI 지출이 기존 예상치를 훌쩍 넘어서며 가속화되는 시점에 나온 것입니다. Microsoft·Amazon·Alphabet·Meta는 속도를 늦추기는커녕, 잉여현금흐름을 점점 더 압박하는 수준으로 투자를 확대하고 있습니다. 동시에, 기업용 생성형 AI 도입은 대다수 조직에서 아직 상업적으로 검증되지 않은 상태입니다. 이 글은 Goldman Sachs 경고의 재무적 메커니즘을 분석하고, 업계 애널리스트의 반론을 검토하며, AI 인프라 시대를 헤쳐나가는 기업과 투자자에게 전략적 시사점을 도출합니다.

Goldman Sachs AI 경고를 촉발한 수치는 단순한 전망치가 아닙니다. 현재 진행 중인 지출 궤적입니다. Goldman Sachs 파트너 Mark Wilson이 2026년 5월 3일 클라이언트 노트에서 밝힌 바에 따르면, Microsoft·Amazon·Alphabet·Meta는 올해 합산 설비투자 6,000억 달러 초과를 향해 가고 있으며, 이 수치는 이들 기업이 창출하는 총 영업현금흐름에 근접하거나 이를 초과하는 수준입니다.

기업별 내역은 투자 규모의 실상을 명확히 보여줍니다.

이는 상업 기술 역사상 가장 대규모의 협조적 인프라 투자 사이클을 구성합니다. 닷컴 버블 당시의 인프라 구축도, 모바일 인프라 시대도 이 정도 규모의 동시다발적 자본 집행을 소수의 기업에 집중시키지는 않았습니다.

빅테크의 AI 설비투자 규모는 치밀한 전략적 계산에 기반합니다. 각 하이퍼스케일러는 커스텀 실리콘과 데이터센터 부지부터 파운데이션 모델 학습, 추론 인프라, 기업용 AI 서비스에 이르기까지 풀스택을 장악하기 위해 경쟁하고 있습니다. 핵심 논리는 단순합니다. AI 인프라를 규모 있게 통제하는 기업이 플랫폼 경제의 불균형한 수혜를 가져간다는 것입니다.

IDC의 전 세계 분기별 AI 인프라 트래커에 따르면, 2025년 2분기 단 한 분기에만 AI 배포용 컴퓨팅 및 스토리지 하드웨어 인프라 지출이 전년 동기 대비 166% 급증하여 820억 달러에 달했습니다. IDC는 글로벌 AI 인프라 시장이 2029년까지 연간 7,580억 달러에 이를 것으로 전망합니다. 이 지출의 대부분을 하이퍼스케일러들이 차지하고 있다는 사실은, 이것이 광범위한 산업 트렌드가 아니라 소수 기업들의 고도로 집중된 자본 배분 결정임을 확인시켜 줍니다.

클라우드 컴퓨팅 AI 비용은 단일 항목으로 수렴하지 않습니다. 복수의 계층에 걸쳐 복합적으로 누적되며, 각 계층은 인플레이션 압력에 노출되어 있습니다.

이러한 비용 구조의 영향은 이론적 우려에 그치지 않습니다. AI 인프라에 투자된 1달러당 하이퍼스케일러들은 증분 수익이 증분 감가상각을 상쇄하기까지 수년간의 흡수 기간에 직면합니다. 이 역학 구조는 장기 수익 잠재력이 유효한 상황에서도 단기 영업마진을 압박합니다.

Goldman Sachs 자체 분석에 따르면, 투자자들이 기대하는 수준의 자본수익률을 유지하려면 하이퍼스케일러들이 연간 1조 달러 이상의 수익 실현 속도를 달성해야 하며, 이는 2026년 컨센서스 순이익 추정치인 약 4,500억 달러의 두 배를 넘는 수준입니다. 요구 수익률과 기대 수익률 사이의 이 격차가 시장이 아직 해소하지 못한 핵심 재무 긴장입니다.

투자자 관점에서 시사점은 명확합니다. 높은 AI 설비투자 수치는 야망과 함께, 단일 회계연도 내에 해소되지 않을 장기적인 비용 흡수 국면이 임박했음을 동시에 알리는 신호입니다.

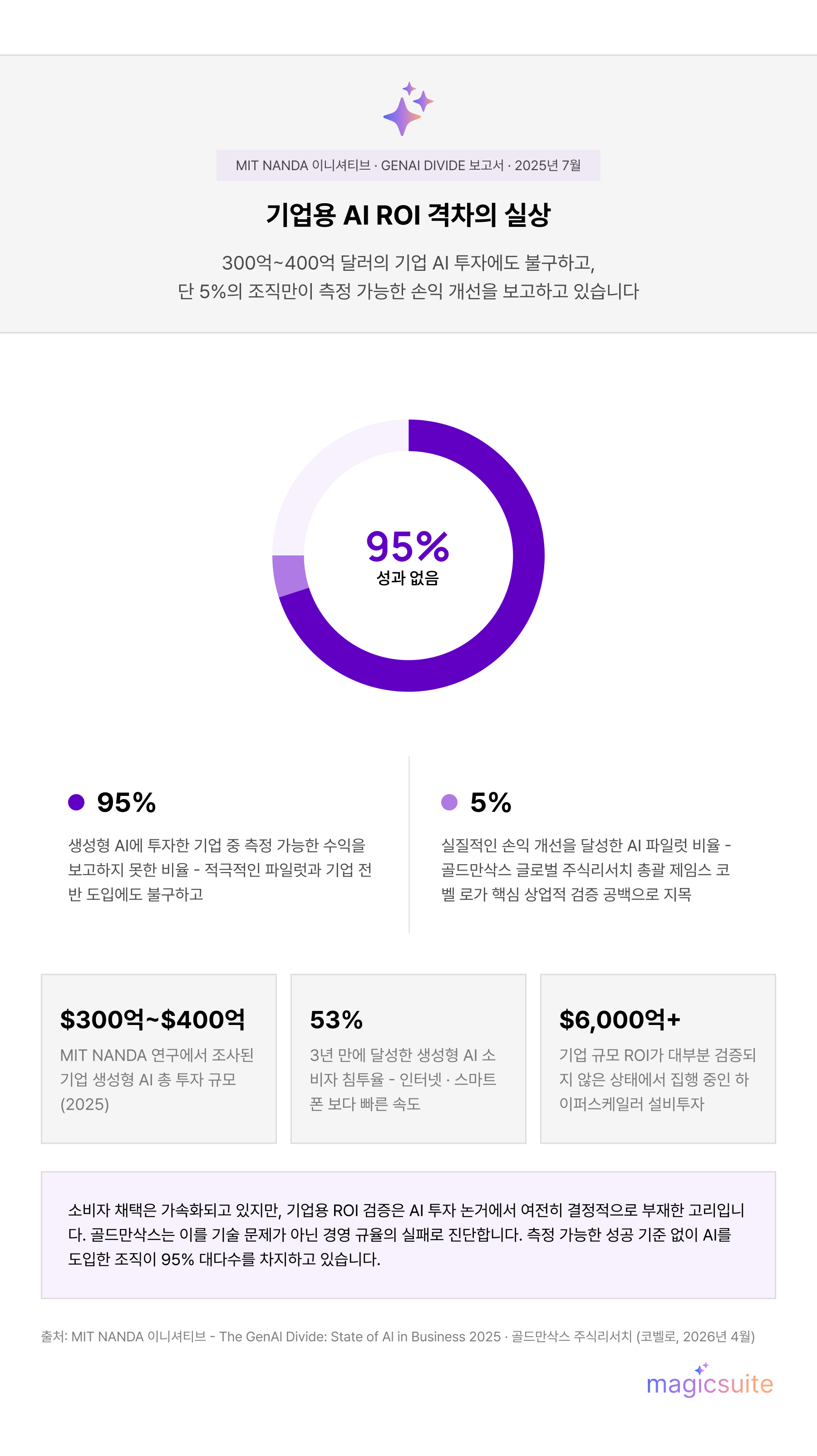

Goldman Sachs 리서치에서 가장 분석적으로 중요한 데이터 포인트는 지출 규모 자체가 아니라, 지출과 상업적 수익 사이의 격차입니다. Goldman Sachs는 MIT NANDA 이니셔티브가 2025년 7월 발표한 "The GenAI Divide: State of AI in Business 2025" 보고서를 인용하며, 생성형 AI에 대한 기업 투자가 300억~400억 달러에 달함에도 불구하고 95%의 조직이 측정 가능한 수익을 보고하지 못하고 있다는 점을 강조했습니다. 통합된 AI 파일럿 중 실질적인 손익 영향을 창출한 것은 단 5%에 불과합니다. 이 수치가 의미하는 것은 AI가 실패하고 있다는 것이 아닙니다. AI 역량의 기업 생산성·수익으로의 상업적 전환이 규모 수준에서, 즉 재무적으로 측정 가능한 형태로 아직 이루어지지 않았다는 것입니다.

Goldman Sachs 글로벌 주식리서치 총괄 James Covello는 2024년부터 이 입장을 일관되게 유지해 왔습니다. 그는 2026년 4월 30일 클라이언트 노트에서 소비자 AI 채택 속도를 과소평가했음을 인정했습니다. 생성형 AI가 인터넷이나 스마트폰보다 빠른 속도인 3년 만에 소비자 침투율 53% 이상을 달성한 것은 사실입니다. 그러나 그는 기업용 ROI 검증이 투자 논거에서 여전히 결정적으로 부재한 고리라는 점을 재차 강조했습니다.

따라서 빅테크 AI 투자 리스크는 특정 시나리오에 집중됩니다. 하이퍼스케일러들이 상업적 활용이 검증되지 않은 인프라에 연간 6,000억 달러 이상의 속도로 자본을 계속 투입하면서, 이를 정당화할 수익 검증 없이 현금흐름 압박 기간을 장기화하는 상황입니다.

Wilson의 노트는 이차적 리스크 계층도 지적했습니다. 헤지펀드들의 모멘텀 팩터 쏠림이 5년 최고치에 근접하고 있다는 점입니다. 이는 기관 자본이 하이퍼스케일 포지션에 역사적으로 급격한 반전과 상관관계가 높은 수준으로 집중되어 있음을 의미합니다. AI 수익화 기대에 미치지 못하는 실적 발표, 수요 둔화를 시사하는 설비투자 가이던스 하향, 주요 기업 고객의 고프로파일 AI 프로젝트 취소 등이 동시에 발생할 경우 급격한 다중 종목 반전을 촉발할 수 있습니다.

과잉투자 리스크는 재무제표에 국한되지 않습니다. 시장이 암묵적으로 반영하고 있는 12~18개월 내에 기업용 AI ROI가 실현되지 않는다면, 하이퍼스케일러 밸류에이션 배수의 재조정은 상당한 규모가 될 수 있습니다. 클라우드 플랫폼의 구조적 논거는 유효하지만, 현재 배수 수준에서의 밸류에이션 완충재는 협소합니다.

Goldman Sachs의 2026년 5월 경고에서 정의된 핵심 재무 리스크는 단순하지만 그 파급력은 큽니다. 기업의 설비투자가 영업현금흐름에 도달하거나 이를 초과할 때, 기업은 더 이상 성장을 자체 조달할 수 없습니다. 차입, 주식 발행, 다른 투자 축소, 또는 지출 삭감 중 하나를 선택해야 합니다.

4대 주요 클라우드 벤더가 합산으로 AI 인프라에 영업현금흐름의 100% 이상을 소진할 궤도에 있다는 Wilson의 경고는 구조적 변곡점을 나타냅니다. 배당 여력, 자사주 매입 프로그램, 부채 상환, 인수합병 유연성, 비AI 사업 부문의 재투자 여력을 뒷받침하는 잉여현금흐름이 이 역학 구조의 첫 번째 희생자입니다.

6개월간 1,200억 달러를 집행할 계획인 Microsoft의 경우, 연환산하면 설비투자가 직전 12개월 영업현금흐름에 근접하거나 초과하는 집행 속도를 의미합니다. 가이던스가 이미 1,250억 달러를 넘어선 Amazon 역시 유사한 압박에 직면해 있습니다. 두 기업 모두 우호적인 금리로 채권 시장에 접근할 수 있지만, 하이퍼스케일러들이 2025년 한 해에만 1,080억 달러 이상의 부채를 조달하며 자산경량 플랫폼 기업에서 자본집약적 산업 유틸리티로 구조적 전환을 이루고 있다는 사실은 이들 기업의 주식 리스크 프로파일을 근본적으로 변화시키고 있습니다.

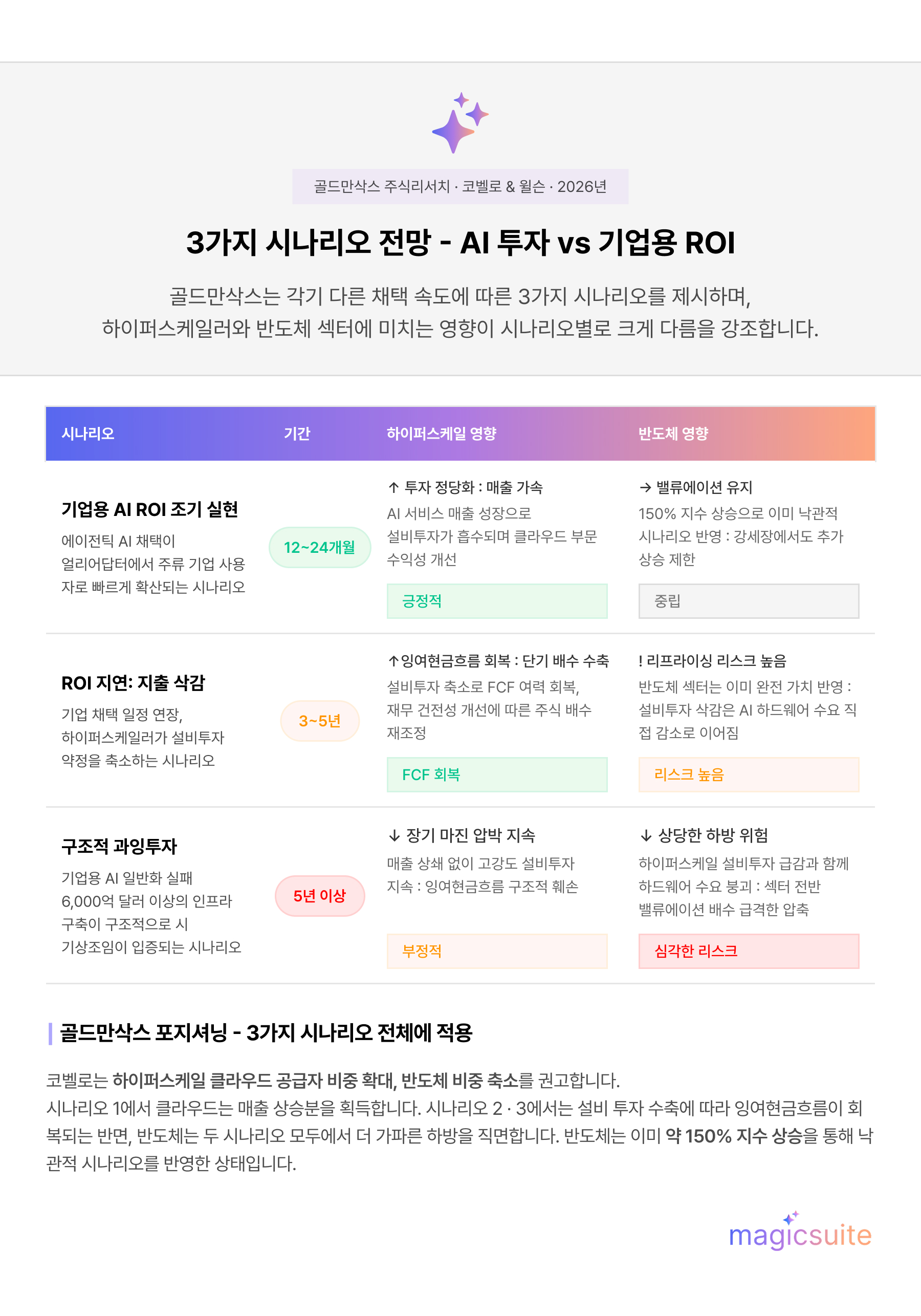

Covello의 프레임워크는 유용한 분석 렌즈를 제공합니다. 그는 반도체 섹터 대비 하이퍼스케일러가 비대칭적 포지션을 제공한다고 주장합니다.

두 시나리오 모두에서 Goldman Sachs의 권고는 하이퍼스케일 비중 확대, 반도체 비중 축소입니다. 반도체 밸류에이션은 1년간 150% 지수 상승 이후 이미 낙관적 시나리오를 반영한 반면, 클라우드 공급자들은 어느 결과에서도 상승 여지를 보유하고 있기 때문입니다.

반도체·AI 인프라 리서치 기관 SemiAnalysis는 2026년 4월 30일 Goldman Sachs의 프레임워크에 정면으로 반박하는 보고서를 발표했습니다. 이들의 논거는 복잡한 다단계 작업을 자율적으로 수행하는 AI 시스템인 Agentic AI(자율 실행형 AI)에 초점을 맞추며, 이것이 Goldman Sachs의 ROI 프레임워크가 포착하지 못하는 구조적 전환이라고 주장합니다.

이 낙관론의 핵심은 Agentic AI(자율 실행형 AI) 파워 유저들이 입증하는 생산성 향상이 일반 기업 사용자들에게 충분한 속도와 규모로 확산될 것인지에 달려 있습니다.

Goldman Sachs와 SemiAnalysis는 근본적인 경험적 질문에는 동의합니다. 논쟁은 단 하나의 변수로 귀결됩니다. 기업용 Agentic AI(자율 실행형 AI) 채택이 얼리어답터에서 주류 기업 사용자로 얼마나 빠르게 확산되는가?

답이 "12~24개월 이내"라면 인프라 투자는 정당화되고 반도체 밸류에이션은 유지됩니다. 답이 "3~5년 이상"이라면 하이퍼스케일러의 현금흐름 압박은 수익 상쇄 없이 지속되고 Goldman Sachs의 우려가 현실로 입증됩니다.

Gartner의 2025년 AI 하이프 사이클은 생성형 AI가 현재 '환멸의 계곡(Trough of Disillusionment)' 단계에 진입했음을 공식 확인했습니다. 이는 과잉 기대가 구현 현실에 자리를 내주는 단계로, Goldman Sachs의 ROI 회의론과 일치하는 패턴입니다. 한편, Agentic AI(자율 실행형 AI) 플랫폼은 현재 '과잉 기대의 정점'에 위치하고 있으며, 기업 규모에서의 상업적 검증은 아직 이루어지지 않은 상태입니다.

Goldman Sachs AI 경고는 AI가 실패할 것이라는 예측이 아닙니다. 현재 클라우드 기업들의 AI 지출 속도가 이를 정당화하는 데 필요한 상업적 검증을 앞질렀으며, 그 격차로 인한 현금흐름 결과가 이미 실질적임을 지적하는 정밀한 재무적 논거입니다. 전략적 시사점은 관점에 따라 달라집니다.

Luke is a technical market researcher with a deep passion for analyzing emerging technologies and their market impact. With a keen eye for data and trends, Luke provides valuable insights that help shape strategic decisions and product innovations. His expertise lies in evaluating industry developments and uncovering key opportunities in the ever-evolving tech landscape.