AI 도입률 91%에도 79%의 기업이 확산에 실패한다. 2026년 생산성 격차는 도구가 아닌 통합 깊이에서 결정된다.

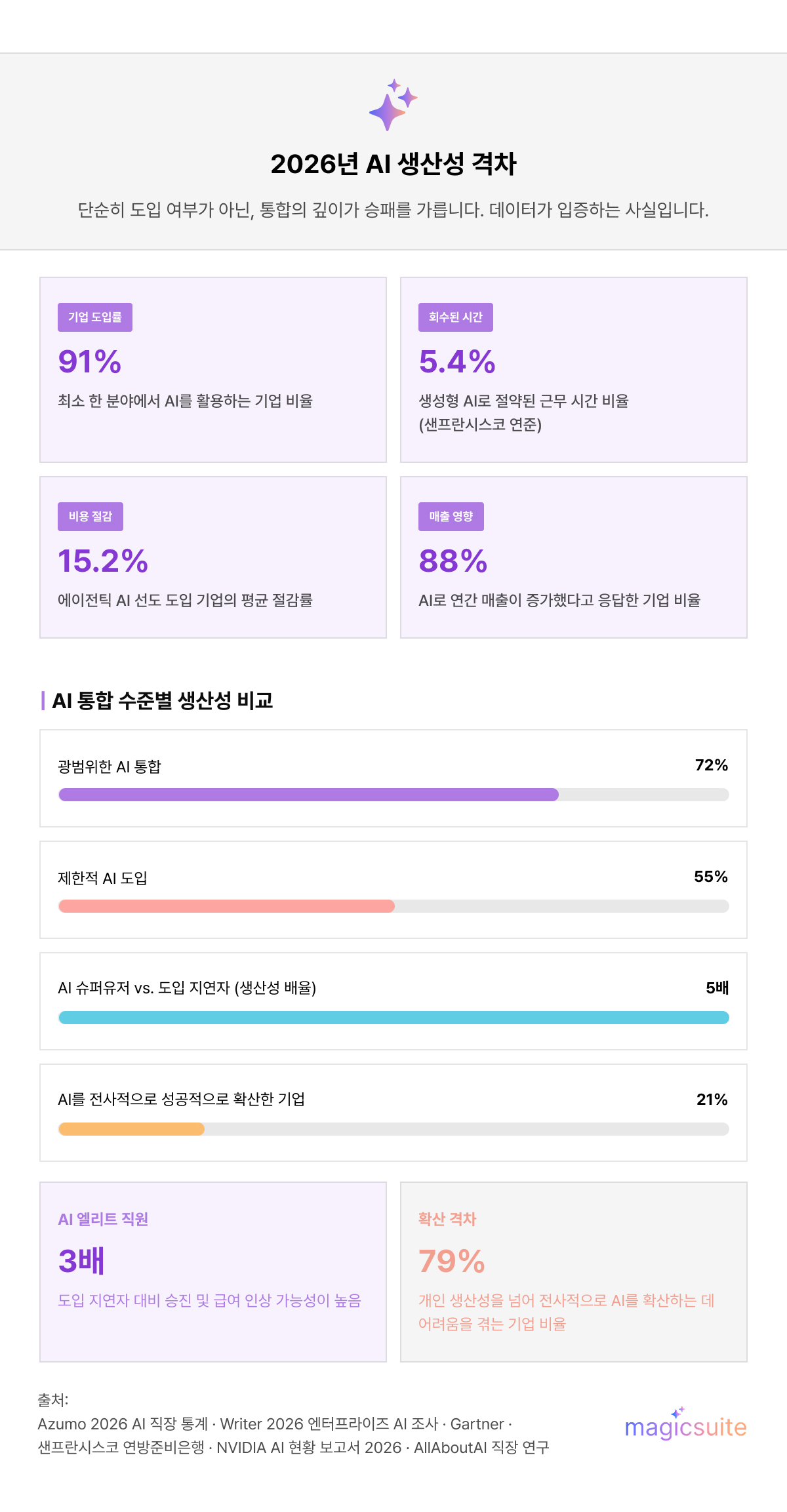

AI 도입률은 이제 사실상 보편적 수준에 도달했습니다. Azumo의 2026 AI 직장 통계 보고서에 따르면, 현재 91%의 기업이 최소 한 가지 분야에서 AI를 활용하고 있으며, 이는 2024년의 78%, 2023년의 55%에서 크게 증가한 수치입니다. McKinsey의 2025 AI 현황 보고서도 이러한 흐름을 뒷받침하며, 전체 기업의 92%가 향후 3년간 AI 투자를 늘릴 계획이라고 밝히고 있습니다.

이는 단순한 점진적 성장이 아닙니다. 불과 3년 만에 AI는 탐색적 투자에서 핵심 운영 인프라로 전환되었으며, 이는 기업들이 수년에 걸쳐 진행할 것으로 예상했던 전환을 즉각적인 실행 과제로 압축시켰습니다.

AllAboutAI의 2026 직장 연구 데이터는 무시하기 어려운 성과 격차를 확인시켜 줍니다. AI 솔루션을 광범위하게 도입한 조직의 생산성은 72%인 반면, 도입이 제한적인 조직은 55%에 불과합니다. 이 17포인트 격차는 복리적으로 누적되는 경쟁 열위를 의미하며, 조직이 체계적인 도입을 늦출수록 그 차이는 더욱 커집니다.

Morgan Stanley의 AI 도입 조사도 이러한 성과 집중 현상을 입증합니다. AI를 워크플로우에 깊이 내재화한 산업은 글로벌 평균보다 4.8배 빠른 노동 생산성 성장을 기록하고 있습니다. 표면적인 도구 배포만으로는 변화를 만들 수 없습니다. 워크플로우 재설계와 체계적인 통합만이 실질적인 성과를 가져옵니다.

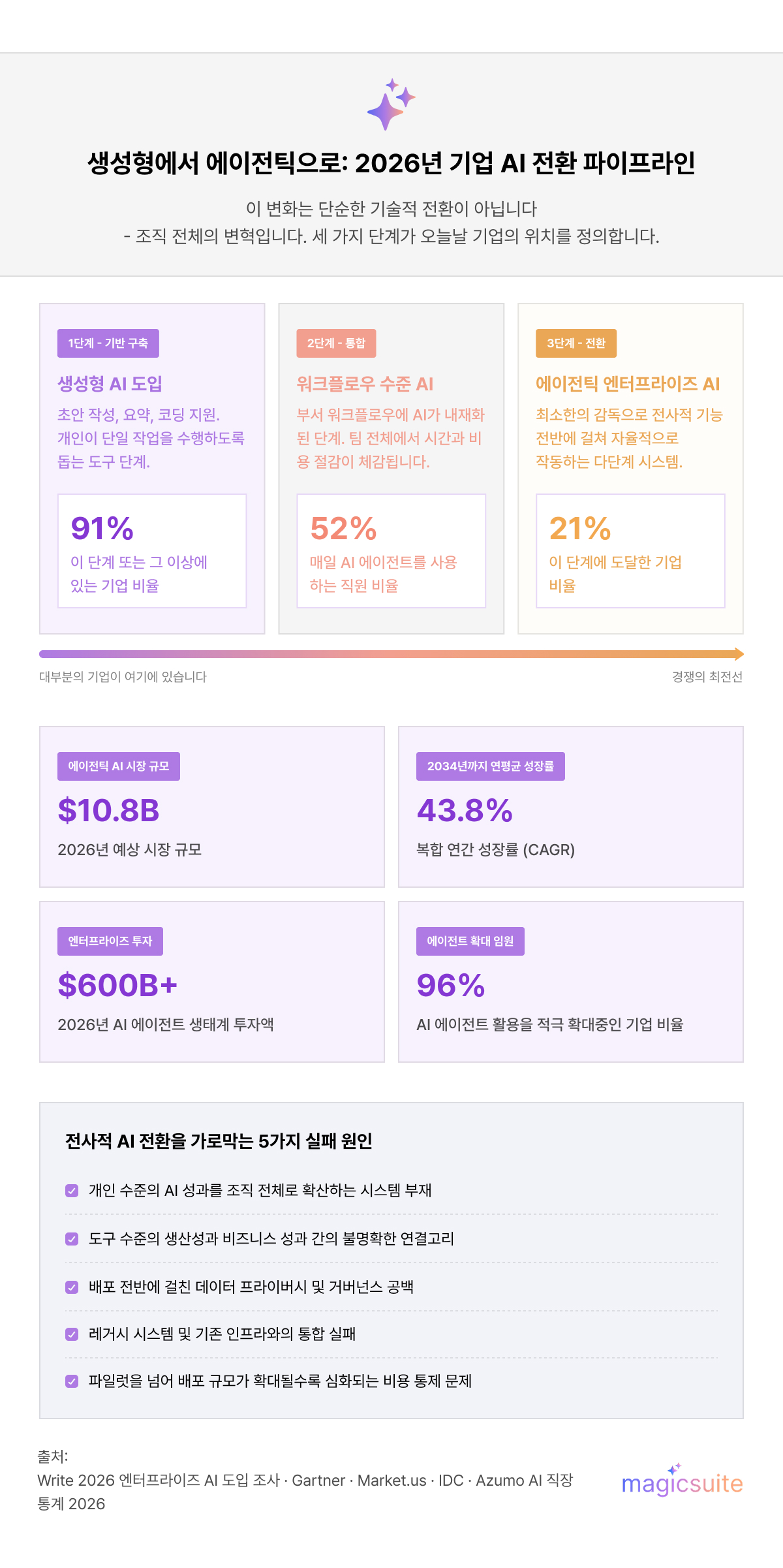

2026년의 가장 핵심적인 변화는 생성형 AI 도구—인간이 작업을 완료하도록 돕는 방식—에서 에이전틱 AI 시스템—최소한의 인간 개입으로 다단계 작업을 계획, 결정, 실행하는 방식—으로의 전환입니다.

Workplace Intelligence와 공동으로 실시한 Writer의 2026 엔터프라이즈 AI 도입 조사에 따르면, 임원진의 97%가 자사가 지난 1년 내 AI 에이전트를 도입했다고 응답했습니다. Gartner는 2026년 말까지 엔터프라이즈 애플리케이션의 40%에 작업별 AI 에이전트가 포함될 것으로 전망하고 있으며, IDC는 연말까지 기업용 업무 애플리케이션의 약 80%에 AI 코파일럿이 내장되어 팀의 업무 방식, 의사결정, 실행 전반을 재편할 것으로 예상합니다.

에이전틱 AI 시스템의 선도 도입 기업들은 Gartner의 2025년 조사 결과에 따르면 평균 15.2%의 비용 절감과 22.6%의 생산성 향상을 보고하고 있습니다. 구체적인 워크플로우 사례를 보면, 고객 서비스 에이전트는 소규모 팀에서 월 40시간 이상을 절약하고 있으며, AI 기반 인보이싱 및 예측 시스템은 재무 마감 프로세스를 30~50% 단축하고 있고, AI 자격 심사 및 아웃리치 에이전트를 도입한 영업 팀은 파이프라인 속도에서 2~3배 향상을 경험하고 있습니다.

Market.us 데이터에 따르면 글로벌 에이전틱 AI 시장은 2026년 108억 달러 규모에 달할 것으로 예상되며, 2034년까지 연평균 43.8%의 복합 성장률이 전망됩니다. 2026년 AI 에이전트 생태계에 대한 기업 투자는 6,000억 달러를 초과했으며, 이는 시장의 성숙도와 경영진 수준의 우선순위 부여를 모두 반영하는 수치입니다. Market.us 설문에 따르면, 기업의 96%가 AI 에이전트 활용을 적극 확대하고 있으며, 83%의 임원이 에이전틱 AI 투자를 경쟁력 유지를 위한 필수 요소로 인식하고 있습니다.

AI의 원래 생산성 가치 제안—반복 작업의 자동화—은 그 범위가 크게 확장되었습니다. 초기 AI 도구들이 단순한 데이터 입력이나 일정 관리를 처리했다면, 에이전틱 시스템은 이제 다단계 고객 인터랙션부터 자율적인 재무 보고 및 컴플라이언스 모니터링까지 엔드 투 엔드 워크플로우 전체를 관리합니다.

샌프란시스코 연방준비은행 연구에 따르면, 생성형 AI는 현재 근로자 평균 전체 근무 시간의 5.4%를 절약시켜 주고 있습니다. 주 40시간 기준으로 보면 주당 2.2시간, 즉 월 1일치 근무 시간을 회수하는 것과 같습니다. 자주 사용하는 사용자들 사이에서는 그 성과가 훨씬 더 크게 나타나, AI 파워 유저의 27%가 리서치, 초안 작성, 행정 업무 자동화를 통해 주당 9시간 이상을 절약하고 있다고 보고했습니다.

이는 인력 계획에 직접적인 시사점을 줍니다. 저부가가치 업무에서 회수된 시간은 AI가 대체할 수 없는 판단 집약적 업무—복잡한 문제 해결, 고객 관계 관리, 전략적 의사결정—로 인간의 역량을 재배치할 수 있게 합니다.

기업 내 생성형 AI의 역할은 초안 작성과 요약에서 심층적인 워크플로우 통합으로 성숙했습니다. ChatGPT는 2025년 중반 기준 주간 활성 사용자 수 8억 명을 넘어 썼으며, 포춘 500대 기업의 92% 이상이 직원들의 활발한 사용을 보고하고 있습니다.

Accenture의 실제 직장 분석 연구는 AI가 생산성을 최대 30%까지 향상시킬 수 있음을 확인합니다. PwC의 산업 연구도 이를 뒷받침하며, AI를 도입한 산업은 27%의 생산성 성장을 기록한 반면, AI 도입이 제한적인 산업은 7%에 그쳤다고 밝히고 있습니다. 중소기업의 경우, NVIDIA의 2026 AI 현황 보고서는 응답자의 88%가 AI로 인해 사업 일부 또는 전반에 걸쳐 연간 수익이 증가했다고 확인했습니다.

Writer의 2026년 조사는 기업 리더들이 간과해서는 안 될 성과 격차의 실체를 보여줍니다. AI 슈퍼유저는 도입에 소극적인 동료 대비 5배 높은 생산성을 보이며, 승진이나 급여 인상을 받을 가능성은 3배 더 높습니다. 기업들도 이에 대응하고 있습니다. C레벨 임원의 92%가 AI 도구를 최고 수준의 숙련도로 활용하는 'AI 엘리트' 직원을 적극적으로 육성하고 있다고 답했습니다.

이 양극화 현상은 AI 역량이 이제 개인의 커리어 궤적과 조직 성과를 좌우하는 핵심 동인임을 확인시켜 줍니다. AI 리터러시 프로그램에 대한 투자는 단순한 HR 이니셔티브가 아니라, 성과를 위한 전략입니다.

도입 급증에도 불구하고 직원들의 불안은 사라지지 않고 있습니다. ManpowerGroup의 2026 글로벌 인재 바로미터는 날카로운 역설을 기록합니다. 근로자들의 정기적인 AI 사용률은 13% 상승해 45%에 달했지만, 기술 활용에 대한 자신감은 18% 하락했습니다. 이 자신감의 붕괴는 도입 속도가 교육 및 조직적 지원을 앞지르고 있음을 나타냅니다.

Gallup의 최신 직장 연구도 이를 뒷받침합니다. 직원의 15%만이 조직이 AI 통합에 대한 명확한 계획이나 전략을 전달했다고 답했으며, 미국 근로자의 49%는 여전히 업무에서 AI를 전혀 사용하지 않는다고 응답해, AI 혜택을 받는 계층과 그렇지 못한 계층 간의 심각한 도입 격차를 드러내고 있습니다.

일자리 대체에 대한 두려움도 여전히 현실적입니다. Writer의 2026년 조사에 따르면 임원진의 60%가 AI를 도입하지 못하거나 거부하는 직원을 감원할 계획이라고 밝혔습니다. SHRM의 2026 HR 내 AI 현황 보고서는 보다 균형 잡힌 시각을 제공합니다. AI는 일자리를 완전히 대체할 가능성보다 직무 책임을 변화시킬 가능성이 5.7배 높고, 새로운 역할을 창출할 가능성은 3배 더 높습니다. 위험은 대체가 아닙니다. AI 역량을 개발하지 않는 직원들의 도태가 진짜 위험입니다.

전사적 AI 전환은 개인 생산성 향상보다 훨씬 어렵다는 것이 입증되고 있습니다. Writer의 2026년 조사는 기업의 79%가 AI 확산에 어려움을 겪고 있음을 확인하며, 이는 2025년 대비 두 자릿수 증가입니다. 전환을 성공적으로 이루어낸 조직과 그렇지 못한 조직을 가르는 5가지 실패 원인은 다음과 같습니다. 개인적 성과를 전사적으로 확산하는 시스템의 부재, 도구 수준의 생산성과 비즈니스 성과 간의 불명확한 연결, 데이터 프라이버시 및 거버넌스 공백, 레거시 시스템과의 통합 문제, 그리고 배포 규모가 확대될수록 심화되는 비용 통제 문제입니다.

체계적인 접근 방식은 이 모든 문제를 직접적으로 해결합니다.

1. 배포 전 감사부터 시작하십시오. AI는 자신이 진입하는 시스템을 증폭시킵니다. 해결되지 않은 기술 부채, 사일로화된 데이터, 단편적인 프로세스를 가진 조직에서는 AI가 그 문제를 해결하는 것이 아니라 가속화시킬 것입니다.

2. 도구가 아닌 시스템을 구축하십시오. Azumo의 연구에 따르면, 현재 기업의 61%가 전담 최고 AI 책임자(Chief AI Officer)를 두고 있으며, 이러한 기업들은 부서별 분산 도입 방식이 아닌 기능 전반에 걸친 AI 배포를 조율하기 때문에 측정 가능한 생산성 향상을 달성할 가능성이 더 높습니다.

3. AI 교육을 성과 프로그램으로 투자하십시오. SHRM 데이터에 따르면 HR 디렉터의 73%가 2025년까지 AI를 도입했지만, 현장 기여자 수준에서의 도입은 여전히 크게 뒤처져 있습니다. 교육 격차는 대부분의 기업이 AI ROI를 잃는 핵심 원인입니다.

AI 통합에 대한 경제적 근거는 매 보고 주기마다 강화되고 있습니다. 생성형 AI가 향후 10년간 미국 경제에 1조 달러의 추가 기여를 할 수 있다는 Oxford Economics의 추정은 2026년 데이터가 확인하는 궤적과 일치합니다. AI를 효과적으로 통합한 기업들은 그렇지 않은 기업들 대비 1.5배 높은 매출 성장이 기대되며, 강력한 인간-AI 협업을 실현하는 기업들은 경쟁사 대비 직원 유지 및 참여도 지표에서 10% 이상 우수한 성과를 보이고 있습니다.

AI 에이전트가 통제된 파일럿에서 자율적인 기업 시스템으로 이동함에 따라, 거버넌스는 다음 단계의 핵심 과제로 부상했습니다. Writer의 2026년 데이터에 따르면, 임원진의 67%가 자사가 승인되지 않은 AI 도구로 인해 이미 데이터 유출을 경험했다고 생각하며, 36%는 AI 에이전트를 감독하기 위한 공식적인 계획조차 없는 것으로 나타났습니다. Gartner는 2027년까지 에이전트 프로젝트의 40% 이상이 실패할 것으로 예측하는데, 이는 기술적 역량 한계 때문이 아니라 거버넌스 및 통합 실패 때문입니다.

2027년까지 AI 관련 법률이 전 세계 경제의 약 50%를 규율할 것으로 예상됩니다. 지금 거버넌스 프레임워크를 구축하는 조직들은 의미 있는 컴플라이언스 경쟁 우위를 확보하게 됩니다.

2026년 경쟁에서 앞서나가는 조직들은 가장 많은 AI 도구를 보유한 기업들이 아닙니다. AI를 체계적으로 활용하기 위한 조직 인프라를 구축한 기업들입니다. 주요 전문 서비스 기업들이 계속해서 선도적 사례를 보여주고 있습니다. EY는 40만 명의 직원에 대한 AI 역량 강화를 목표로 하고 있으며, Deloitte는 기술 교육에 14억 달러를 투자했고, KPMG는 향후 5년간 AI 및 클라우드에 20억 달러를 투자할 계획입니다. 이는 선택적 베팅이 아닙니다. AI 역량이 성과를 결정하는 경쟁 환경에 대한 구조적 대응입니다.

Luke is a technical market researcher with a deep passion for analyzing emerging technologies and their market impact. With a keen eye for data and trends, Luke provides valuable insights that help shape strategic decisions and product innovations. His expertise lies in evaluating industry developments and uncovering key opportunities in the ever-evolving tech landscape.