이커머스 AI 도입에서 소비자가 기업보다 앞서가는 이유를 데이터로 분석합니다.

소비자는 기업이 준비될 때까지 기다려주지 않았습니다. 지난 1년간 미국 소비자의 절반 이상이 온라인 쇼핑 과정에서 AI를 활용한 경험이 있습니다. 제품을 비교하거나, 할인 정보를 찾거나, AI 어시스턴트에게 결제까지 맡기는 식입니다. 반면 거래의 반대편에 있는 브랜드와 리테일러들은 스스로도 인정하듯 아직 초기 단계에 머물러 있습니다. 이것이 바로 Stord의 2026 State of AI in E-Commerce Report가 정의한 핵심 긴장 관계입니다. AI 기반 쇼핑은 이미 상당수 소비자에게 낯선 경험이 아닌 습관으로 자리 잡았지만, 기업의 AI 준비도는 여전히 얕고, 파편화되어 있으며, 기업마다 편차가 큽니다. 이 글에서는 Stord, McKinsey, Deloitte, BCG, MIT Sloan의 최신 연구를 토대로 이 격차의 실체를 살펴보고, 그 간극을 좁히고 있는 기업과 뒤처지는 기업을 가르는 요인이 무엇인지 분석합니다.

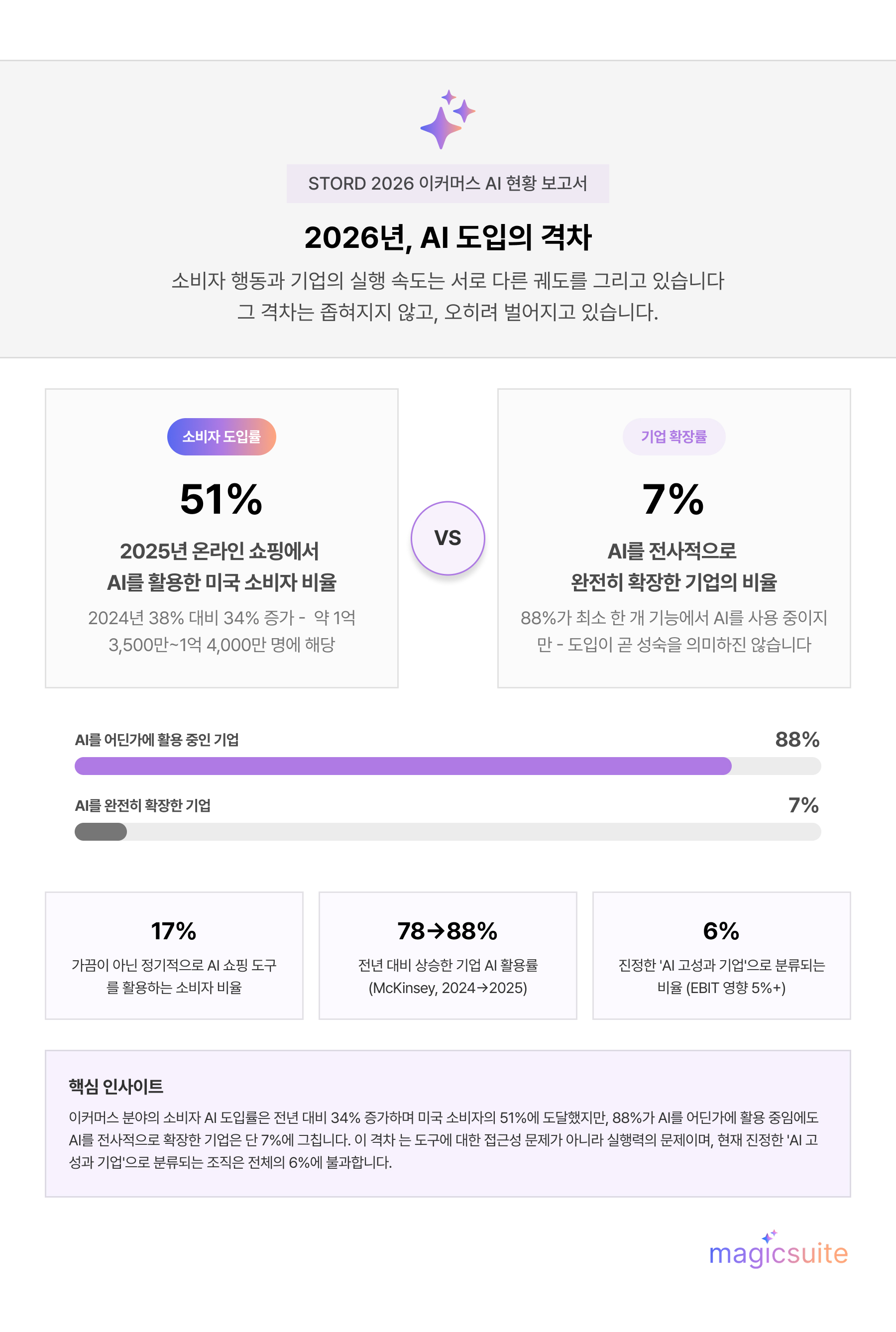

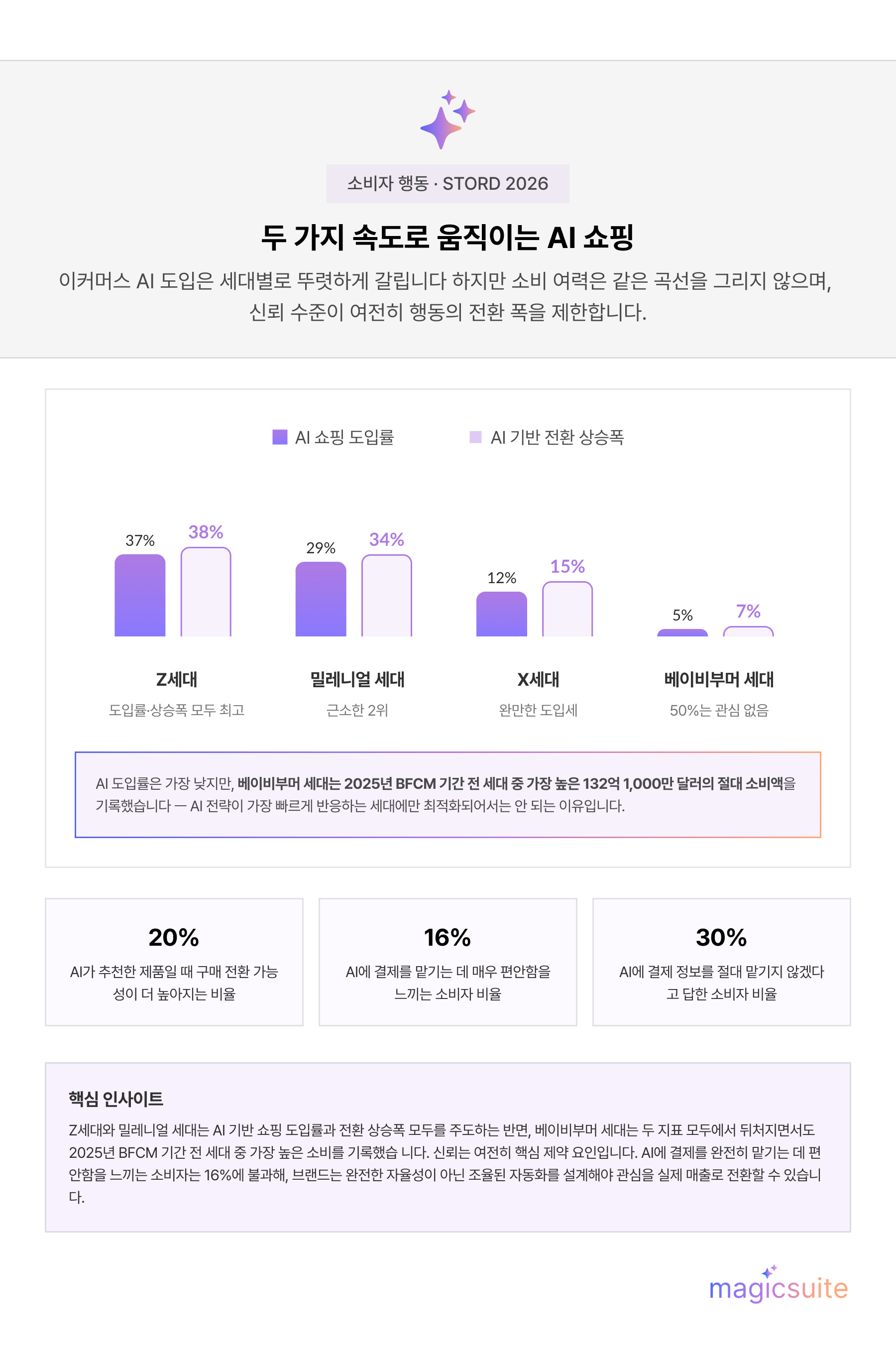

이커머스 분야의 AI 활용은 더 이상 얼리어답터만의 행동이 아닙니다. Stord의 자체 소비자 조사에 따르면, AI 기반 쇼핑을 경험한 소비자 비율은 2024년 38%에서 2025년 51%로, 전년 대비 34% 증가했습니다. 정기적으로 AI 도구를 활용해 제품을 찾는 소비자도 17%에 달합니다. 이는 오늘날 AI 쇼핑 도우미에 실질적으로 의존하는 미국 이커머스 소비자가 약 1억 3,500만~1억 4,000만 명에 이른다는 의미입니다. 독립적인 조사 결과도 같은 방향을 가리킵니다. Adobe의 2026 AI and Digital Trends Consumer Report와 Locus의 2026년 2분기 소비자 조사 모두, AI를 활용한 제품 탐색·비교·구매가 일부 얼리어답터를 넘어 주류 소비 행태로 자리 잡았음을 확인했습니다.

세대별 격차는 뚜렷합니다:

이 지점은 비즈니스 관점에서 특히 중요합니다. Stord가 자체 분석한 2025년 블랙프라이데이-사이버먼데이 소비 데이터에 따르면, 베이비부머 세대는 AI 쇼핑 도구 도입률이 가장 낮았음에도 절대 소비액 기준으로는 전 세대 중 가장 높은 132억 1,000만 달러를 기록했습니다. 이커머스 분야의 생성형 AI를 향한 흐름에 편승하려는 브랜드는 가장 빠르게 AI를 받아들이는 세대만을 겨냥해서는 안 됩니다. 서로 다른 속도로 움직이는 두 개의 시장을 동시에 공략해야 합니다.

이러한 행동 변화는 단순히 소비자가 AI를 '사용하는지 여부'에 그치지 않습니다. 핵심은 AI가 쇼핑 여정에서 얼마나 많은 단계를 대신 수행하기 시작했는가입니다. Stord의 조사는 검색·비교·선택·결제·배송 추적으로 이어지는 기존의 5단계(혹은 그 이상) 쇼핑 여정이, 에이전틱 커머스 환경에서는 AI 에이전트가 탐색과 비교, 나아가 거래 실행까지 담당하는 압축된 2단계 '프롬프트 후 선택(prompt-and-select)' 모델로 전환되고 있다고 설명합니다.

이러한 변화의 초기 신호는 다음과 같습니다:

신뢰는 여전히 가장 중요한 변수입니다. AI에 결제를 완전히 맡기는 데 매우 편안함을 느낀다고 답한 소비자는 16%에 그쳤고, 절대 허용하지 않겠다고 답한 비율은 30%에 육박했습니다. 이처럼 빠르게 확산되는 행동 변화와 여전히 견고한 신뢰의 한계가 공존하는 현상이야말로, Stord를 비롯한 여러 연구기관이 2026년을 완전 자동화보다는 '조율된 인간-AI 협업'의 해로 규정하는 이유입니다.

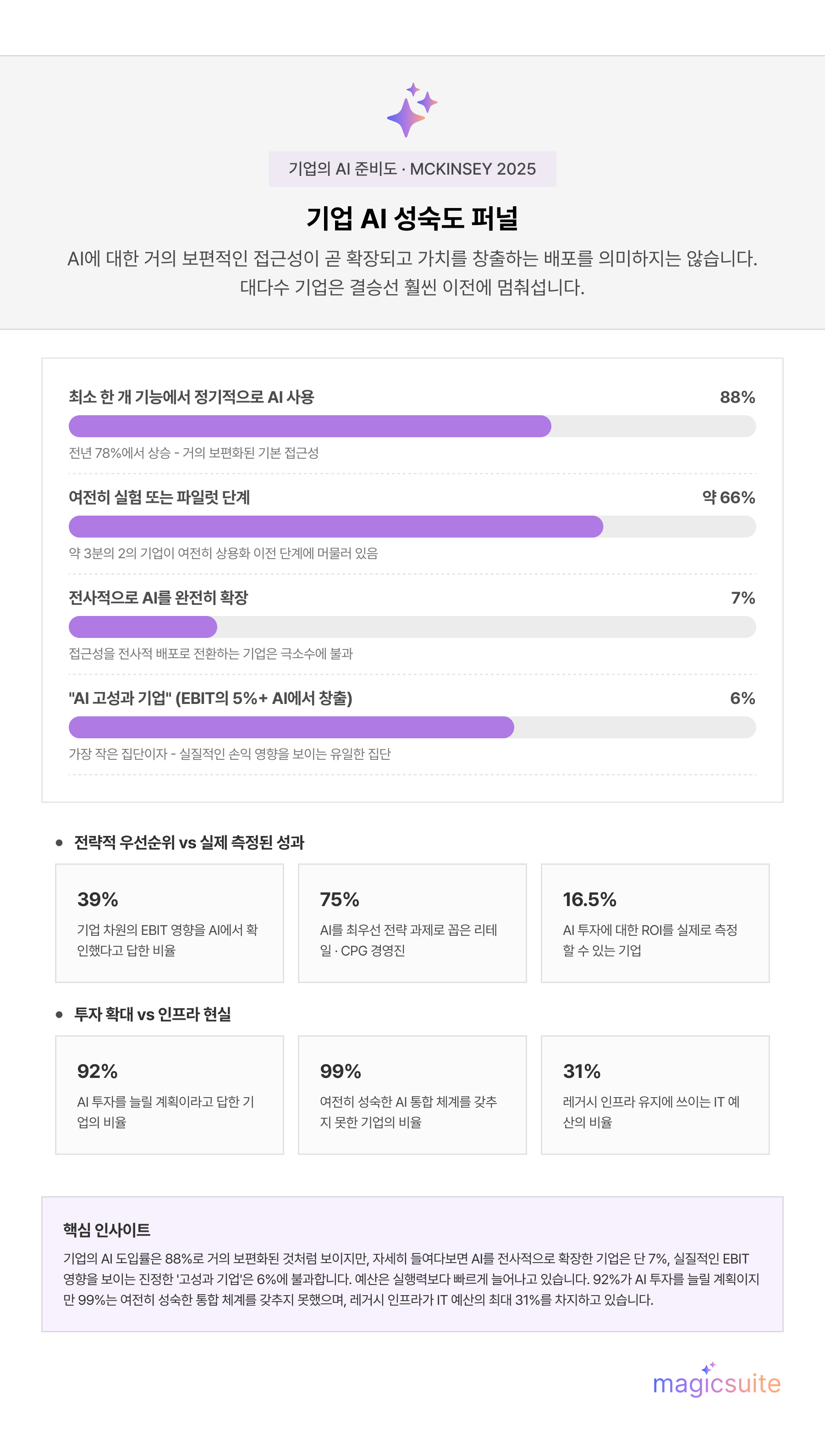

바로 이 지점에서 제목의 '추월'이 실제 수치로 드러납니다. McKinsey의 2025 Global Survey on AI - 105개국 약 2,000명의 응답자를 대상으로 진행 - 는 언뜻 기업의 AI 준비도가 견고해 보인다고 밝혔습니다. 최소 한 개 이상의 비즈니스 기능에서 AI를 정기적으로 사용한다고 답한 기업이 88%로, 전년 78%에서 크게 증가했습니다. 그러나 이 수치는 자세히 들여다보면 상황이 달라집니다:

Deloitte가 리테일 및 CPG 업계 경영진 200명을 대상으로 실시한 2026년 조사는 이보다 더 뚜렷한 격차를 보여줍니다. 응답자의 75%가 AI를 최우선 전략 과제로 꼽았지만, 실제로 ROI를 정량적으로 측정할 수 있다고 답한 비율은 16.5%에 불과했습니다. Deloitte는 이를 '말과 행동의 괴리(say-do gap)'라 규정합니다. 전략은 운영 모델을, 의지는 실질적인 투자 규율을, 파일럿 프로젝트는 실제 상용화를 앞지르고 있다는 것입니다.

Stord의 자체 기업 데이터 역시 비슷한 양상을 보입니다. 92%의 기업이 AI 투자를 늘릴 계획이라고 답했지만, 약 99%는 여전히 전사적 통합을 위한 성숙한 체계를 갖추지 못한 것으로 나타났습니다. 예산은 늘어나지만 실행력은 미숙한 이 조합이야말로, 이커머스 AI 도입이 대다수 브랜드에게 아직은 '가치 창출'이 아닌 '지출' 단계에 머물러 있다는 가장 명확한 증거입니다.

모든 기업이 파일럿 단계에 머물러 있는 것은 아닙니다. BCG, McKinsey, MIT Sloan Management Review의 연구는 소수의 기업만이 AI에서 압도적인 가치를 창출하고 나머지 대다수는 정체되는 이유에 대해 일관된 설명을 제시합니다.

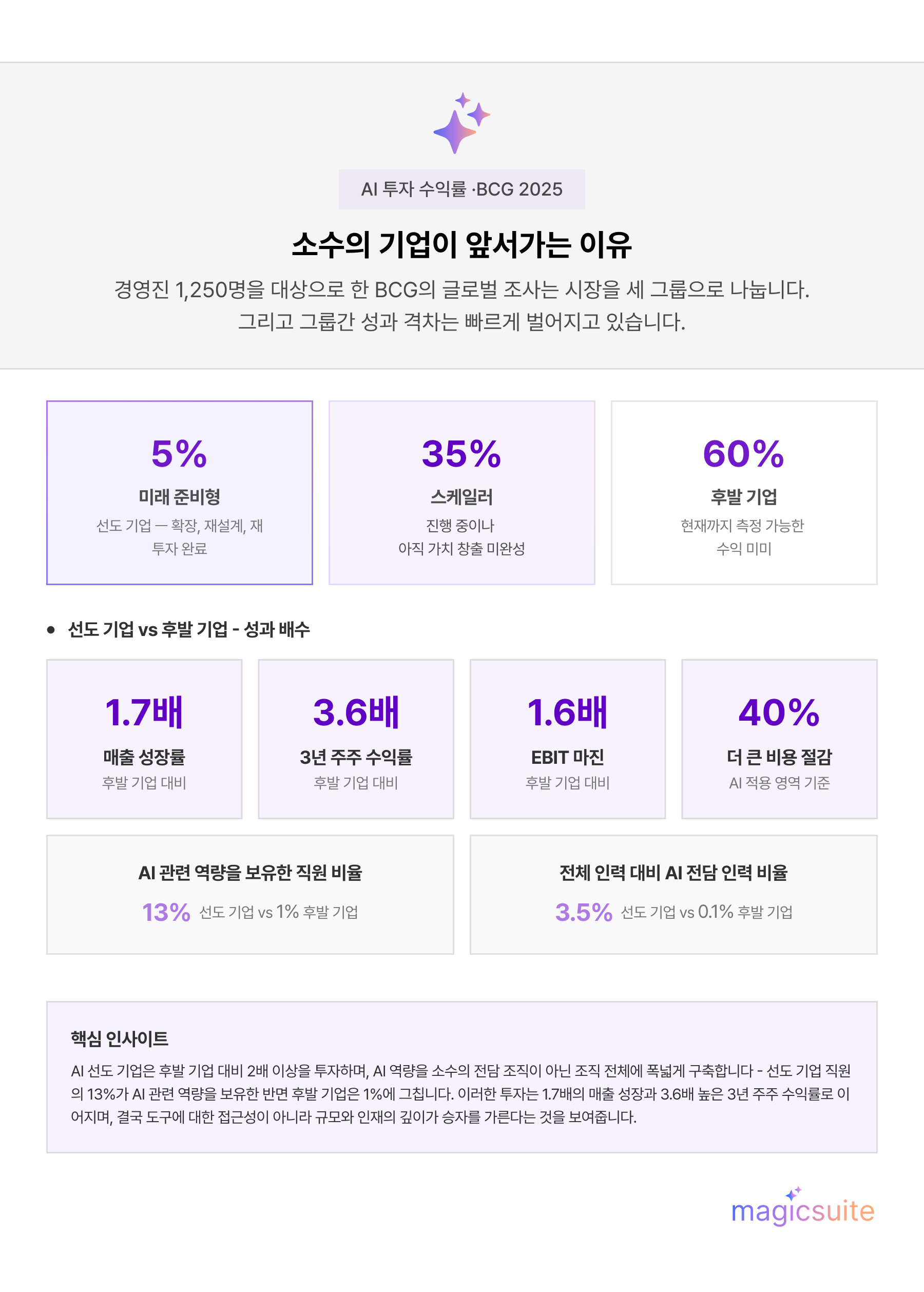

BCG의 2025 AI Value Gap 연구(경영진 1,250명 대상 글로벌 조사)는 기업을 세 그룹으로 분류합니다. '미래준비 형(future-built)' 선도 기업 5%, '스케일러(scalers)' 35%, 그리고 아직 뚜렷한 성과를 내지 못하는 '후발 기업(laggards)' 60%입니다. 선도 기업들은 다음과 같은 요소에서 차별화됩니다:

그 재무적 성과는 수치로도 확인됩니다. BCG에 따르면 AI 선도 기업은 후발 기업 대비 매출 성장률 1.7배, 3년 총주주수익률(TSR) 3.6배, EBIT 마진 1.6배를 기록했으며, AI를 적용한 영역에서는 비용 절감 효과도 40% 더 컸습니다.

MIT Sloan Management Review가 BCG와 함께 진행한 2025년 연구는 여기에 조직 설계 관점을 더합니다. 에이전틱 AI는 이를 관리할 거버넌스 체계보다 훨씬 빠른 속도로 확산되고 있다는 것입니다. 전통적 AI 도입률은 72%, 생성형 AI는 70%에 달하며, 에이전틱 AI 역시 불과 2년 만에 35%까지 확산됐습니다. 그러나 대다수 기업은 이에 맞춰 의사결정 권한, 워크플로, 인력 운영 방식을 재설계하지 못한 상태입니다. 이커머스 AI에 있어 이것이 시사하는 바는 명확합니다. 기존 프로세스에 AI를 단순히 덧붙이는 방식으로는 제한적인 성과밖에 얻지 못하며, AI의 역량에 맞춰 워크플로 자체를 재설계할 때 더 큰 성과를 기대할 수 있다는 것입니다.

기업이 파일럿에서 실제 상용화로 넘어가는 과정에서 마주치는 장벽은 대체로 비슷하며, 크게 두 가지 범주로 나뉩니다.

기술적 요인:

조직적 요인:

Deloitte의 제언 역시 이와 같은 맥락입니다. AI 전략을 성과에 책임을 지는 리더의 손에 맡기고, 예산을 매출과 마진에 직결되는 유스케이스로 재배분하며, 파일럿이 아닌 확장을 실질적인 성과 지표로 삼아야 한다는 것입니다.

이러한 패턴은 여러 유스케이스에서 공통적으로 나타납니다. BCG의 Personalization Index에 따르면, 성장세가 빠른 기업은 성장이 더딘 경쟁사 대비 퍼스널라이제이션을 통해 매출의 최대 40% 더 많은 비중을 확보하고 있습니다. 풀필먼트 영역에서도 Stord의 조사는 자가 보정형·지능형 라우팅 네트워크를 도입한 운영사가 서비스 수준 65% 개선과 물류 비용 15% 절감을 보고했다고 밝혔습니다. 이는 라스트마일 배송이 전체 배송 비용의 약 53%를 차지한다는 점에서 특히 의미가 큽니다. 다만 이러한 성과는 개별 파일럿을 넘어 전사적·통합적 도입 단계에 도달한 소수의 기업에게 집중되어 있습니다.

소비자의 기대와 기업의 실행력 사이의 간극을 좁히는 일은 본질적으로 기술 도입의 문제가 아니라 통합의 문제입니다. 디지털 커머스 AI와 AI 기반 커머스를 진지하게 고려하는 브랜드라면, 다음과 같은 패턴이 여러 연구에서 일관되게 확인됩니다:

데이터는 명확한 그림을 보여줍니다. 소비자는 이미 AI를 쇼핑 여정의 일부로 받아들이기로 결정했으며, 그 행동 변화는 빠르게 누적되고 있습니다. 단 1년 만에 도입률이 전년 대비 34% 증가했다는 사실만으로도 이는 상당히 가파른 곡선입니다. 반면 기업들은 거의 보편화된 AI 접근성을 전사적 가치로 전환하는, 더 어렵고 더 느린 과제와 여전히 씨름하고 있습니다. McKinsey, Deloitte, BCG 모두 이를 기술의 문제가 아니라 실행력과 조직 설계의 문제로 규정합니다.

장기적인 시사점은 명확하면서도 무겁습니다. 2026년을 '확장의 해'로 삼아 데이터를 통합하고, 워크플로를 재설계하며, 성과에 대한 책임을 리더십의 손에 맡기는 브랜드는 후발 주자가 따라잡기 어려운 격차를 계속 벌려나갈 것입니다. AI 기반 고객 경험이 이제는 차별화 요소가 아닌 기본 기대치가 된 만큼, 이커머스 리더들에게 남은 질문은 더 이상 'AI에 투자할 것인가'가 아닙니다. 소비자의 기대와 기업의 실행력 사이의 간극이 더 벌어지기 전에, 그 투자를 측정 가능하고 지속적인 성과로 전환할 만큼 조직이 구조적으로 준비되어 있는가입니다.

Hanna is an industry trend analyst dedicated to tracking the latest advancements and shifts in the market. With a strong background in research and forecasting, she identifies key patterns and emerging opportunities that drive business growth. Hanna’s work helps organizations stay ahead of the curve by providing data-driven insights into evolving industry landscapes.